摘要:文:东滩智库·谢青近日,上海市政府组织的2022年上海全球投资促进大会,集中发布了元宇宙、绿色低碳、智能终端、数字经济四个“新赛道”的投资促进方案,其中《上海市培育“元宇宙”新赛道行动方案(2022—2025年)》提出,到2025年全市元宇...

文:东滩智库·谢青

近日,上海市政府组织的2022年上海全球投资促进大会,集中发布了元宇宙、绿色低碳、智能终端、数字经济四个“新赛道”的投资促进方案,其中《上海市培育“元宇宙”新赛道行动方案(2022—2025年)》提出,到2025年全市元宇宙产业规模突破3500亿。VR/AR是未来元宇宙的重要入口,有望开启新一轮的投资热潮。

进入新世纪以来,虚拟现实产业历经了兴旺、沉寂、再复苏,目前已形成了涵盖核心器件、终端设备硬件、软件、应用及内容、渠道平台在内的产业体系。近年来,VR/AR硬件设备的出货量保持高速增长,应用场景和产业项目更是遍地开花,在当前各方主体的积极探索布局下,虚拟现实产业正呈现出四大发展趋势。

虚拟现实的发展,主要围绕沉浸感、交互性、想象性这三大特点展开,涉及一系列软硬件技术的创新突破和迭代升级。

显示输出设备是人们进入虚拟世界的入口,也是VR产业的核心终端设备和主流产品。从产品演进看,早期的VR眼镜日渐退出市场,而VR一体机、外接头戴显示等高端产品更新加速,逐步为市场所接受,成为市场主流,目前,显示输出设备已步入放量增长期。

交互输入设备开始广泛应用,应用场景涉及游戏、医疗康复、交通、军事等领域,相关的技术创新一直是人机交互的热点。跑步仓、操控手套、手柄、外设方向盘等第三方产品不断出现,体感感应、手势识别、脑波感知、眼球追踪等新技术都在加速研发突破。

原有的VR设备更多的采用通用电子元器件,难以满足高速运算、快速灵敏感应的需求,导致眩晕、反应滞后等问题,专用芯片、智能传感器等专用核心器件的技术和产品加速迭代,不少厂家已经开始聚焦,赋予VR设备更好的体验和更大的市场空间。同时VR软件系统步入快速增长期,应用软件、操作系统、VR引擎、数字孪生等迎来广阔市场。

《上海市培育“元宇宙”新赛道行动方案》中,首位的任务就是建设产业高地,支持虚拟现实一体机、PC虚拟现实设备等技术升级,支持浮空投影、裸眼3D、空间成像等全息显示技术研发及产业化,突破三维图形图像引擎、数字建模、数字设计、数字人生成等数字生产工具。由此可见,VR已经进入技术迭代、高端化发展时期。

在2021年全球疫情持续肆虐的大环境下,资本对于虚拟现实产业仍然保有非常强的信心,2021年全球VR融资并购规模和数量分别同比增长了67%和13%,成交笔数达到248起,投资规模达到407亿美元,这两大数据自2019年来已经连续三年保持高速增长。

从投资方向看,资本的关注度逐步转向优质内容企业,更关注产业变现能力。在2020年全球VR融资事件中,内容融资并购数量多达55起,增长57.1%,增速居于第一位,与VR硬件投资差距逐步缩小。

VR赋能传统场景革新,涌现众多新业态,同时也催化了VR市场繁荣,游戏娱乐、影视媒体、工业制造、商业零售、医疗健康、教育培训6大场景成为热点,大量中小企业迎来机会。在2020年全球主流VR应用场景支出占比中,游戏场景占比33%,影视媒体占比18%,工业制造、商业零售、医疗、教育紧随其后,这6大市场热点有望重点发力。

比如说,在影视媒体领域,新兴VR影视公司、传统影视巨头是市场主力,但中小VR影视公司最为活跃,在宣传片、纪录片、MV等细分领域出现专业企业;传统影视巨头通过投资合作和自主开发介入VR影视领域,比如华谊兄弟、华策影视等纷纷投资VR影视内容制作公司。又比如,VR赋能商业零售,出现了新零售业态。

大量的VR应用场景成为中小企业创新创业的热土。新业态、新企业开始崭露头角,比如成立于2014年的众趣科技,专注于大空间3D数字化研发和互联网服务,已经为阿里巴巴、京东等企业提供VR零售服务,它的业务同时还覆盖了房地产、文博展馆、酒店民宿、家装家居、电商零售等行业。

我们来看下《上海市培育“元宇宙”新赛道行动方案(2022—2025年)》,在数字生态升级行动任务中,提出了虚实交互新商业、虚实交互新教育、虚实交互新文旅、虚实交互新娱乐等数字业态升级行动,以及虚实融合智能制造、虚实融合医疗健康、虚实融合协同办公、虚实融合数字城市等虚实融合赋能行动。可见众多的VR应用探索,将成为各地布局VR的重点发展方向。

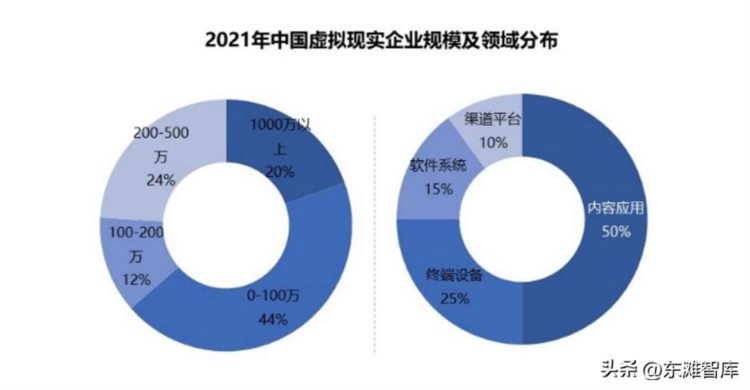

由于应用场景众多,VR市场呈现碎片化的发展格局,中小创业企业混战竞争,应用端的垄断尚未形成。从主体类型看,小微创新主体不断涌入,倾向于从应用端切入。2021年我国VR企业有近1.9万家,增长约52%,其中近8成的企业成立不超过5年,80%企业投资规模低于500万。从布局领域上看,内容应用企业占比50%,位居第一。

从龙头动态看,国内外龙头企业在布局上高度一致,纷纷构建平台及产业生态。Facebook、谷歌、索尼、HTC等全球VR巨头不断加大并购投资力度,构建起“核心器件-硬件设备-软件系统-内容应用-渠道平台”自有生态体系,而国内的百度、阿里、爱奇艺等龙头,则纷纷构建内容平台和渠道,加速整合内容资源。

以HTC为例,显示输出设备硬件起步的HTC加强全链条布局,向产业链下游延伸拓展,布局交互输入设备、VR软件及解决方案服务,定制化的VR内容应用和运营管理服务也被涵盖在内,构建起强大的HTC VR自有生态。

我们再来看下《上海市培育“元宇宙”新赛道行动方案(2022—2025年)》,在重点工程方面提出了数字IP市场培育工程,推动数字资产、数字艺术品、数字影视版权等合规交易,支持原创内容平台、交易平台及艺术家参与全球数字艺术品创制交易。相关的内容平台渠道构建,成为促进产业发展的关键环节。

经历多年的发展,国内已初步形成广东为引领,东南沿海高度集聚,中西部二线城市快速崛起的产业发展格局。以2021年虚拟现实企业分布看,广东、江苏、山东、浙江等地区企业数量为第一梯队,陕西、江西、安徽、湖南等地区企业数量处于第二梯队。

从链条组织看,上游核心器件、中游硬件及软件开发企业,大多还是依靠原有电子信息产业集群和供应链发展。

从布局模式看,VR显示输出设备产业生产与创新分离,头部创新企业集聚在一线城市,而VR多采取代加工模式进行生产,生产制造企业对成本敏感,看中产业链配套、用地和投资补贴,呈现向周边二线城市布局的特征。交互输入设备企业更多的聚焦技术创新和解决方案服务,更倾向于布局一线城市。专用核心器件产业在华东、华南高度集聚,在市场和成本驱动下,产业呈现向中西部地区转移的态势。

在产业集聚上,虚拟现实形成了全链条联动和内容创新为主导的两种集群模式,两种模式都在存在广泛的布局机会。全链条联动的集群模式,往往依托VR显示输出设备、交互输入设备、专用核心器件等生产基地的落地,带动上下游环节企业入驻,延伸拓展虚实交互、虚实融合等应用服务和内容制作业态。比如南昌VR产业基地、中国西部虚拟现实产业园等。

以内容创新为主的集群模式,主要依托创新资源、政策扶持和创新氛围,集聚VR软件系统、VR设备研发创新企业以及大量的VR内容生产企业,比如花都数字产业园、青岛国际虚拟现实产业园等。在《上海市培育“元宇宙”新赛道行动方案(2022—2025年)》中,“创新生态培育行动”提出要培育创作者群体,推动创作主体集聚,支持发展专业用户生产内容、职业生产内容、多频道网络等生产新模式。

我们可以看到,“元宇宙”概念下的虚拟现实仍然是热点市场,未来产业能量将逐步释放,上海等先进省市的政策已经在沿着产业发展规律和脉络开展率先布局,相关的投资机遇和产业发展机会值得重点关注。