摘要:七匹狼预计2020年上半年归母净利润同比大降75.7%—83.8%,此外,其所收购标的KLGC近两年业绩处亏损态势,曾经的男装头部品牌前景仍未可知《投资时报》研究员 林申从福建晋江走出来的“男装第一品牌”福建七匹狼实业股份有限公司(下称七匹...

七匹狼预计2020年上半年归母净利润同比大降75.7%—83.8%,此外,其所收购标的KLGC近两年业绩处亏损态势,曾经的男装头部品牌前景仍未可知

《投资时报》研究员 林申

从福建晋江走出来的“男装第一品牌”福建七匹狼实业股份有限公司(下称七匹狼,002029.SZ)已从巅峰归于静寂。

其归母净利润在经历连续四年的下滑后,并没有得到较大改善,2017年至2019年,该公司归母净利润分别为3.17亿元、3.46亿元、3.47亿元,年均复合增长率仅为3.06%。

为重塑品牌吸引力、提升盈利能力,七匹狼于2017年大手笔收购了Karl Lagerfeld Greater China Holdings Limited(下称KLGC),公开资料显示,KLGC主要通过上海公司在中国大陆开展业务,目前已在北京、上海及部分一线城市运营有6家直营零售店面及1家奥特莱斯店面。然而,KLGC的业绩表现并不理想,且近两年处于持续亏损状态。

《投资时报》研究员注意到,七匹狼于近日发布了股份回购公告,并于7月23日开展了第一次回购,而此次回购交易金额占其回购资金总额上下限的比例仅分别为2.69%、5.37%。值得一提的是,该公司曾于2016年发布股份回购公告,但后续并未开展任何回购操作。

截至7月27日A股收盘,七匹狼收于5.67元/股,较发行价下跌23.89%,同行业男装品牌服饰公司九牧王(601566.SH)较发行价跌幅为58.86%,中国利郎(1234.HK)则较发行价上涨7.69%。

首次落实股份回购

公开资料显示,七匹狼于2004年8月6日在深交所上市交易,其主要从事“七匹狼”品牌男装及针纺类产品的设计、生产和销售,产品涵盖衬衫、西服、裤装、茄克衫、针织衫以及男士内衣、内裤、袜子及其它针纺产品等。

《投资时报》研究员留意到,该公司在上市16年后,首次真正落实股票回购方案。

7月15日七匹狼公告称,拟使用自有资金以集中竞价交易方式回购公司股份,用于实施股权激励或员工持股计划。此外,《关于回购公司股份方案的公告》显示,本次回购资金总额不低于1.5亿元(含)且不超过3亿元(含),回购价格不超过6.50元/股(含)。

上述公告披露后不久,该公司于7月23日进行了股份回购,首次回购股份140万股,占其总股本的0.18%,最高成交价为5.88元/股,最低成交价为5.72元/股,交易金额约为805.68万元(不含交易费用)。

需要注意的是,此次回购对其股价提振力度明显不足。7月16日该公司股价收于5.47元/股,跌幅2.84%,7月24日其股价收于5.69元/股,较7月16日收盘价微涨4.02%。此外,7月16日至7月24日,其股价算数平均值为5.87元/股,较7月16日收盘价微涨7.31%。

略显蹊跷的是,早在2016年2月3日,该公司即披露拟以不超过每股12元的价格回购公司股份,回购总金额最高不超过3亿元,主要用作注销以减少公司注册资本、股份奖励计划、员工持股计划或股权激励计划等。然而,截至2017年2月24日,该公司并未回购任何股份,其当时给出的解释为,公司曾筹划重大收购事项停牌,且公告了2015年度报告、2016年度业绩快报等,并在“实业+投资”的发展战略框架下推动变革期相关投资项目的尽调和谈判,在此期间股价趋于稳定。

但此解释能否站得住脚?有分析人士认为,披露业绩报告为上市公司按照相关法律法规规定所开展的一项惯常性工作,不应成为股份零回购的说辞。而对部分投资项目尽调的实施或也无法成为零回购的理由。

考虑到该公司之前未实施回购的情况,且7月23日的回购交易金额仅占其回购资金总额上下限的比例仅分别为2.69%、5.37%,此次回购能否完全实施,仍需观察。

归母净利润增速波幅较大

进入2020年,七匹狼盈利能力并未明显改善,考虑到新冠肺炎疫情影响,该公司上半年营收下降,同时产品销售毛利率下滑,最终导致净利润减少。

数据显示,2020年上半年,该公司预计实现归母净利润2000万元—3000万元,同比大降75.7%—83.8%。

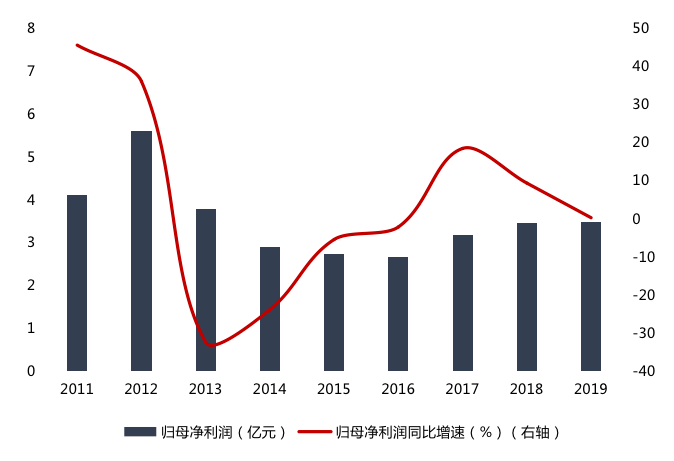

进一步分析来看,七匹狼归母净利润早在2013年即展现疲态并连降四年,即从2013年的3.79亿元降至2016年的2.67亿元,降幅近三成,此后盈利能力有所回升。

电商渠道的冲击、海外品牌的进击以及较高的成本和库存、渠道建设的不利等,成为男装市场、乃至整个服装行业2013年销售疲软的主要因素,而这也显著影响了七匹狼的业绩。

《投资时报》研究员注意到,2013年,七匹狼、九牧王、中国利郎归母净利润分别同比下降32.44%、19.62%、17.66%。截至2013年末,上述三家企业店铺分别同比减少约505家、140家、24家。

为扭转业绩颓势,七匹狼将主基调由“批发+品牌”调整为“批发+零售”,同时围绕“实业+投资”进行布局。数据显示,2017年—2019年,该公司实现归母净利润分别为3.17亿元、3.46亿元、3.47亿元,分别同比增加18.48%、9.38%、0.29%,可以看到,其战略调整虽然在一定程度上提升了盈利水平,但改善效果并不显著,且归母净利润同比增速呈现下降趋势。

七匹狼2013年—2019年归母净利润及同比增速

数据来源:根据公司年报整理

KLGC去年亏损3000多万

为完善品牌产品线,强化品牌运作,进而寻找新的利润增长点,2017年8月24日,七匹狼公告称,拟通过香港全资子公司出资2.4亿元人民币或等值美元,投资 Karl Lagerfeld Greater China Holdings Limited(下称KLGC)80.1%的股权及对应的股东贷款。

《投资时报》研究员了解到,七匹狼主要看重KLGC在大中华地区(包括中国大陆、香港、台湾、澳门和新加坡地区)永久的、不可撤销的、排他性、可再分发的商标使用权,此次交易对应的投资估值约为4505万美元,相较截至2017年4月KLGC的净资产溢价209.41%。

需要注意的是,号称时尚界最强IP之一的KLGC业绩表现并不理想,2018年、2019年,KLGC净利润均为负值,分别为-4013.82万元、-3248.38万元。此外,KLGC大中华区的业务在2013年开始运营,目前仍未实现盈利。

虽然收购标的KLGC近两年净利润亏损虽略有收窄,但未来能否与七匹狼现有业务产生协同,同时提高品牌知名度、助力业绩提升,仍是未知。